开云体育- 开云体育官方网站- APP下载【投资视角】启示2025:中国网球行业投融资及兼并重组分析(附投融资汇总、产业基金和兼并重组等)

2026-02-15开云体育,开云体育官方网站,开云体育APP下载以下数据及分析来自于前瞻产业研究院网球研究小组发布的《中国球类制造行业市场前瞻与投资战略规划分析报告》。

根据IT桔子数据显示,我国网球行业投融资事件发生较少,2015-2020年行业融资持续低迷,年均投资事件仅1.5起、金额0.3亿元,反映出彼时网球运动普及度低、商业价值未被发掘的现状。2021年成为行业融资分水岭,投资事件激增至11起、金额达5.28亿元,这与《全民健身计划(2021-2025年)》出台、青少年网球人口激增及智能装备技术突破直接相关。2024年全年仅发生4起投融资事件,投资金额达1亿元。截至2025年11月27日,我国网球行业融资事件发生4起,投资金额为1亿元。

从网球行业的投资轮次分析,行业投融资轮次以早期为主,天使轮(8起)、A轮(7起)及Pre-A轮(5起)合计20起,占总事件数的64.5%。而B轮及以后的中后期融资仅5起,C轮及C+轮各1起,反映出多数企业仍在探索盈利模式,尚未形成稳定增长能力。整体来看,融资结构既体现了政策红利下的创业热潮,也暴露了行业成熟度不足的问题,资本正通过早期孵化与战略布局双路径,推动网球产业向规模化、专业化演进。

从网球行业的企业融资区域来看,目前北京和上海的融资企业最多,截至2025年11月投融资数量分别累计达到13起、9起。北京和上海网球行业政策支持力度大,有场地建设补贴、专项信贷等扶持政策降低企业成本,同时聚集了大量投资机构与中高端消费群体,资本对接便捷且市场需求旺盛。此外,国际赛事密集、产业资源集中,网球企业商业模式更成熟,具备更强的资本吸引力。

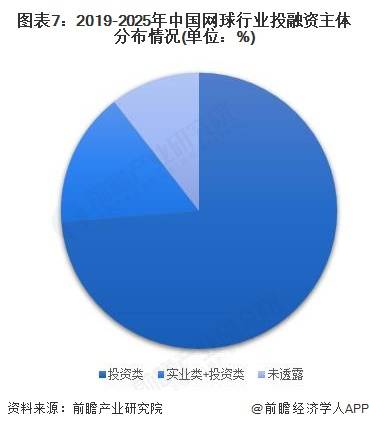

根据对网球行业投资主体的总结,目前我国网球行业的投资主体主要以投资类为主,代表性投资主体有中金资本、青松基金等。

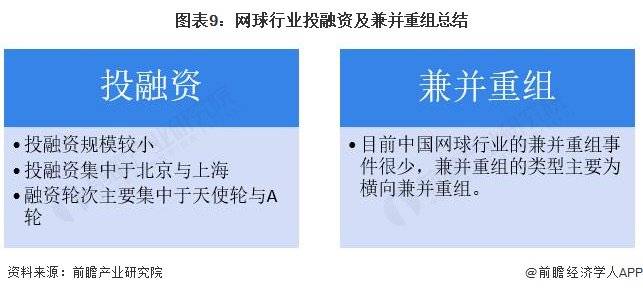

近年来,我国网球行业投融资规模较小,我国网球行业投融资主要集中在北京、上海地区,以投资类投资机构为主进行投资。从并购角度上看,大多是通过横向并购重组扩大规模。

更多本行业研究分析详见前瞻产业研究院《中国球类制造行业市场前瞻与投资战略规划分析报告》